当地时间2月11日,汉斯格雅、得而达等卫浴品牌的母公司马斯科(MASCO)集团发布2024年第四季度及全年业绩报告。2024年,马斯科销售额为78.28亿美元(约合人民币570.65亿元),同比下降2%;营业利润同比增长1%至13.63亿美元(约合人民币99.36亿元);每股收益3.76美元(约合人民币27.42元),较上年的4.02美元有所下滑。展望2025年,马斯科认为全球旧改市场将持平上年或呈低个位数下降,但预测公司业绩将跑赢市场。

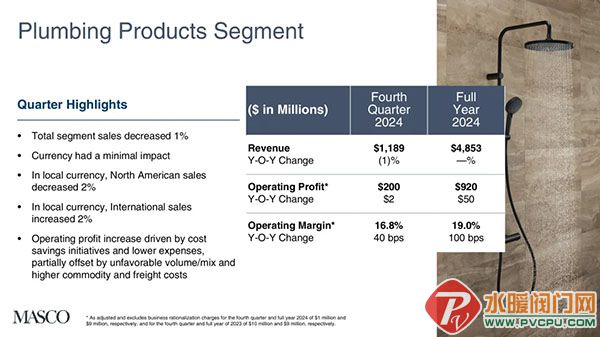

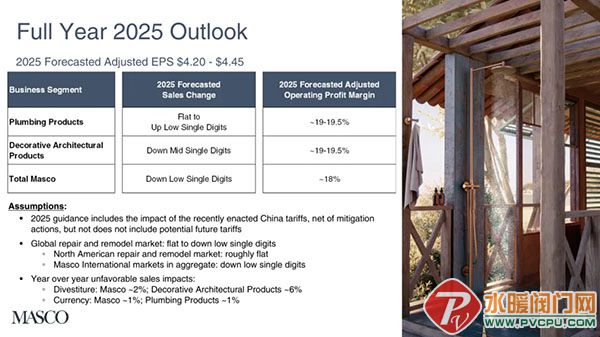

2024年销售额约571亿元, 营业利润增长1% 据财报,马斯科2024年销售额为78.28亿美元(约合人民币570.65亿元),同比下降2%,其中,第四季度销售额18.28亿美元(约合人民币133.24亿元),同比下降3%。全年营业利润从13.48亿美元增长了1%,达到13.63亿美元(约合人民币99.36亿元),其中第四季度营业利润增长更增长了17%;全年每股收益3.76美元(约合人民币27.42元),较上年的4.02美元有所下滑。 按品类划分,2024年水暖产品销售额48.53亿美元(约合人民币353.79亿元),基本持平2023年;营业利润9.11亿美元(约合人民币66.41亿元),高于2023年的8.61亿美元;EBITDA10.27亿美元(约合人民币74.87亿元),而上年为9.76亿美元。 建筑材料产品2024年销售额29.75亿美元(约合人民币216.88亿元),同比下降5%;营业利润5.49亿美元(约合人民币40.02亿元),低于上年的5.78亿美元;EBITDA5.85亿美元(约合人民币42.65亿元),而上年为5.92亿美元。 按市场划分,马斯科2024年在北美市场的销售额下降了2%,国际销售额则持平上年,而在第四季度北美销售额下降了4%,国际销售额则增长了2%。不过,马斯科没有透露北美外具体市场例如中国的销售情况。 渠道方面,目前马斯科主要划分零售、批发/贸易/经销商、电商、专业经销商/其他四大渠道,零售渠道销售额占比最大(46%),其次是批发/贸易/经销商渠道(35%),最后是电商渠道(12%)和专业经销商/其他(7%),电商渠道发展空间较大。 对于2024年业绩,马斯科总裁兼首席执行官Keith Allman表示,2024年公司通过专注于成本节约举措和运营效率,将调整后的营业利润率扩大了70个基点,达到17.5%。凭借这一强劲的执行力,尽管需求环境充满挑战,公司调整后每股收益仍然增长了6%。同时,强劲的现金流也使公司能够通过股息和股票回购向股东返还10亿美元。 预测2025年公司业绩将跑赢市场, 销售额年均增长3-5% 展望2025年,马斯科预测全球维修和改造市场的需求将持平2024年,或呈低个位数下降,其中北美维修和改造市场大致持平2024年,国际市场下降低个位数。包含美国对中国产品加税影响,马斯科预测2025年调整后的每股收益为4.20至4.45美元,表示全年业绩将跑赢市场。 长远来看,马斯科预测公司平均年销售额将增长3-5%,将通过成本生产力和体积杠杆扩大利润率,有望在2026年将集团营业利润提升到18.5%,其中水暖产品20%,装饰材料产品19-20%,平均年每股收益增长约10%。 据公开资料,马斯科成立于1929年,总部位于美国密歇根州利沃尼亚,在北美拥有30个生产基地,在海外则有8个生产基地,全球员工数超过19000人。马斯科旗下拥有30多个品牌,卫浴品牌包括汉斯格雅、得而达、BRIZO、Kraus等。